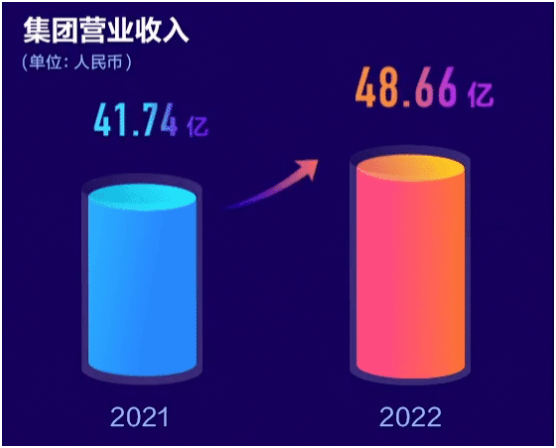

3月16日,金蝶在香港召开了2022年业绩发布会,交出了一份相当不错的业绩数据,公司全年收入人民币48.66亿元,同比增长16.6%;云订阅服务年经常性收入(ARR)约为人民币21.4亿元,同比增长36.3%。

与此同时,金蝶业绩的高速增长被资本市场看中。3月17日,港股开市,金蝶股价便一路“狂飙”,最高点增长9.87%至16.48,截至收市金蝶股价单日上涨8.67%至16.30港元/股。股价的动向也反映了投资者对金蝶2022年业绩较为满意,并对2023年有更高增长的预期。

即使在疫情的笼罩下,金蝶仍旧保持高增速——云订阅服务年经常性收入(ARR)约为人民币21.4亿元,同比增长36.3%;云订阅服务合同负债实现同比增长38.3%,已锁定未来的订阅收入增长。

高速增长的背后,是金蝶坚持云转型战略定力,聚焦「平台+人财税+生态」的核心战略,坚定“用云订阅再造一个金蝶”的目标不动摇。凭借苍穹、星瀚、星空、星辰等一系列多元化产品,在金蝶的布局下“织起”了一张精密的产品矩阵,金蝶云服务全面覆盖大中小企业客户的同时,也进一步提升金蝶在中国软件市场的占有率,稳固国内财务云市场占有率排名第一的软件公司的领先地位。

后疫情时代,随着经济的有序复苏,中国式现代化建设迎来高潮。在国家对信创领域、数字经济给予的重视下,软件国产化替代的长期趋势被看好,而金蝶作为全国领先的企业数字化管理解决方案提供商,在政策支持以及信创产业的催化下,预计迎来更广阔的增长空间。

依照金蝶的商业蓝图,在核心业务战略“平台+人财税+生态”的引领下,以苍穹为底层PaaS平台,全面进入包括钢铁冶金、电子高科技、金融与投资、装备制造等十九大行业。

招银国际点评称,更看好金蝶的云转型进展,尽管受到大环境影响,金蝶的云订阅ARR依然同比增长了35-38%。关注金蝶后续对于23财年ARR、利润率改善和信创项目进展。

在政策、行业、市场等多方利好驱动下,金蝶所聚焦「平台+人财税+生态」核心战略布局持续释放,将持续拉升订阅ARR、整体收入,并带动利润正向增长,再造一个金蝶”的目标将顺利实现。金蝶中国总裁章勇称:“我们对金蝶2023年全年的业务表现有非常高的期待。”